小挖依然强势11月挖掘机销量集中度骤升

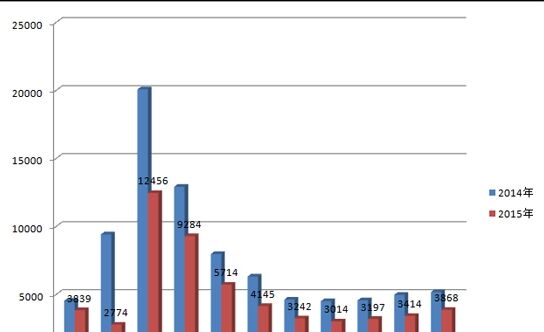

据中国工程机械商贸网调查统计,11月份,全国29家主要挖掘机生产企业共销售挖掘机3868台,相比2014年11月份的5166台同比下滑25.13%。其中,小挖同比下滑27.42%,中挖同比下滑25.74%,大挖同比下滑8.5%。11月份,在经济宏观数据和全国地产销售增速略有回升的提振下,挖掘机相较于10月份也略有好转,虽然不能与2014年同期相比,但是环比增长达13.15%,已经是不错的成绩。21-sun资深分析师表示,临近岁末年尾,各大主机厂家联合各地代理商借助年会等相关契机,纷纷开启了岁末促销的模式,实实在在的让利客户,在一定程度上促进了挖掘机的销售。从长远来看,2015年是“十三五”规划之年,绿色节能、环保机械、极端工况机械、海洋工程机械等特殊需求产品的发展以及“互联网+”行动计划的实施等都将为工程机械拓展出新出路。

销量前八的挖掘机企业集中度已达七成

11月份挖掘机销售排行榜上,三一重工以686台的销售量, 17.74%的占比高居销售量排行榜的榜首;其次是卡特彼勒,销量为655,占总销量的16.93%;小松以293台的挖掘机销量位列第三,占总销量的7.57%;徐工以30台挖掘机的销量差位列第四,挖掘机销量为263台,占比6.8%。排名前四的销量几乎占了11月份挖掘机总销量的一半,为49.04%。除此之外,排名前八的企业还有神钢、日立建机、斗山和柳工,前八名企业销量占比为71.38%,由此可见,挖掘机销量的集中度再度提高。

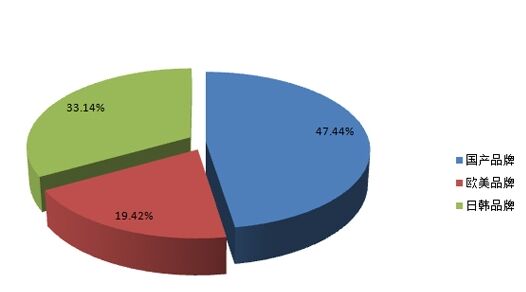

从品牌区域看,国产品牌的占总销量进一步下降,为47.44%,日韩品牌占比33.14%,欧美品牌占比略有提升,为19.42%。比较10月份的品牌区域销售情况来看,国产品牌优势还在继续下滑,而日韩品牌则保持了10月份销量占比的优势,欧美品牌相较于前一个月,占比略有提升,卡特彼勒的挖掘机销量更是与三一仅差30台,直逼月度销量榜首的宝座。

小挖仍占销售大头 久保田小挖挤进销售前三名

11月份13吨及以下的小型挖掘机销量占比有所下滑,不过依然总销量的一半,中挖占有率上升明显,大挖则略有下降。11月份,13吨及以下的小型挖掘机销量占比50.65%,13吨到30吨的中型挖掘机(不包括30吨)销量占比为38.78%,较10月份有了明显上升。30吨以上的大型挖掘机销量仅占10.57%左右,与10月份略有下降。

三一重工以390台的销量高居小挖销售榜的榜首,占11月份小挖总销量的19.91%;卡特彼勒小挖销量为198台,占比10.11%;值得一提的是,11月份久保田小挖销量为146台,挤进前三甲,占比为7.45%。

11月,从区域销量排名看,云南守住了销量冠军的位置,以386台的销量位居区域排行榜榜首,四川以253台的销量排名第二,山东仅仅排在区域销售的第三位,销售205。

排名前八位的区域依次为云南、四川、山东、广西、湖北、江苏、安徽、湖南等地。由此可见,华东、华中和西南地区的销量相对较好。

2015年1-11月份挖掘机销量分析

2015年1-11月份挖掘机销量总计为54947台,相比2014年同期的85019台同比下滑35.37%。从总体来看,三一重机在1-11月份的挖掘机销售9327,位居第一,随后是卡特彼勒和徐工,分别为6393台和4274台。

进入12月份,各地财政报告也相继出炉,对于全国项目投资情况也越来越明了。12月12日,国家发改委就宏观经济运行数据举行发布会,发改委政策研究室主任施子海表示,今年前11月,发改委共审批核准固定资产投资20007亿元,其中11月份,共审批核准11个,总投资1012亿元。主要体现在支撑国家重大发展战略、优化能源结构和加强交通基础设施建设等方面。从11月份审批核准项目情况来看,主要体现在支撑国家重大发展战略、优化能源结构和加强交通基础设施建设等方面。不管是落实长江经济带发展战略、优化能源结构还是完善区域路网结构,都为工程机械提供了有利的宏观环境。21-sun资深分析师表示,资金链条是制约当前工程机械企业的重要因素,而通胀水平的走低为货币政策提供了良好的操作空间;同时,政府加快审批、简政放权有利于需求的正常释放。此前连续几年需求低于预期,使企业在资本支出、雇员、存货等多方面都采取谨慎处理。优胜劣汰之后,随着企业走出去步伐的不断夯实,受益于国家强力推进“一带一路”建设,由中国企业承建的大型项目采用中国工程机械产品的概率较高。在重点产品销售企稳的情况下,龙头企业通过市场份额扩大,将有机会实现较快的利润增长。